Uno de las novedades económicas más relevantes de la semana vino del exterior. Hablamos de la depreciación de la moneda de Brasil. El valor del real es un tema que, hasta hace pocos días, no estaba en el radar de ningún analista de Argentina.

Hay un concepto técnico de la economía que se suele resumir en la pregunta de si el dólar está atrasado, o si es competitivo. La noción subyacente es que la cotización del dólar constituye un precio más de la economía.

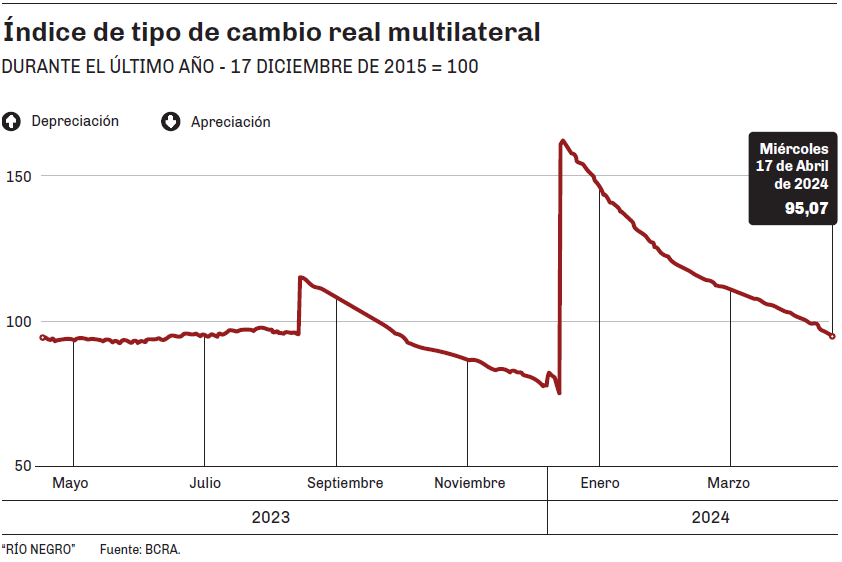

El tipo de cambio real (TCR) es una de las variables económicas más importantes de Argentina, e incluso gran protagonista de nuestros tristemente célebres ciclos de stop and go.

Cuanto más alto es el TCR, más competitiva es Argentina en los mercados foráneos, aunque más bajos son nuestros salarios medidos en moneda extranjera. Cuando el TCR baja, sucede lo contrario.

En la construcción de este indicador intervienen numerosas variables: nuestros precios internos, el nivel de precios en otros países relevantes, y la cotización en pesos argentinos de las monedas de esos países.

Cuanto más alto es el TCR, más competitiva es Argentina en los mercados foráneos, aunque más bajos son nuestros salarios medidos en moneda extranjera.

Entonces, si la inflación argentina es muy superior al promedio de los demás países (como sucede desde hace dos décadas) es probable que el TCR baje. Si aumenta la cotización en pesos de las demás monedas a una tasa mayor que la inflación, es probable que el TCR suba.

El TCR puede ser bilateral o multilateral. En el primero, se toma en consideración los precios y el valor de la moneda de un solo país extranjero. El segundo se calcula ponderando las variables correspondientes a varios países o regiones relevantes.

El Banco Central de la República Argentina (BCRA) calcula el índice de tipo de cambio real bilateral (ITCRB) con Estados Unidos, Brasil, China y la zona del euro, y también el índice de tipo de cambio real multilateral (ITCRM). Ese último se construye considerando conjuntamente esos mismos países y ponderándolos según el volumen de comercio de manufacturas que tienen con Argentina.

El factor Brasil

En enero, Diario RÍO NEGRO publicó un artículo titulado “Las 4 fuerzas del cielo que definirán el 2024 de Milei y Argentina”, en el cual se enumeraban las variables exógenas que podrían jugar a favor o en contra del programa económico del Gobierno. Una de ellas era, justamente, el comportamiento de la moneda del país vecino.

En Brasil, la cotización del dólar alcanzó esta semana su máximo nominal en más de un año, luego de que el real se depreciara un 5% en solo 6 días. Para una economía estable como la brasileña, se trata de una tasa de variación significativa, como se aprecia en el gráfico adjunto.

No se puede hablar de un “efecto caipirinha”, ni mucho menos considerarse que estamos en presencia de un cisne negro. Sin embargo, lo acontecido con el real en la semana provocó que el gigante sudamericano acapara más miradas argentas que de costumbre.

El fenómeno subyacente es otra variable exógena relevante para la Argentina. Esta semana se conoció que la inflación de marzo en Estados Unidos fue del 3,5% interanual, lo cual marca una aceleración y se aleja del objetivo del 2% fijado por la Reserva Federal (FED) de ese país.

A raíz de ello, se esfuma la chance de que haya un recorte de la tasa de interés de referencia en las próximas semanas. Según la herramienta FEDWatch del CME Group, el mercado asigna un 98,1% de probabilidad al hecho de que la FED mantenga la tasa en la reunión del 1 de mayo. En enero, esa probabilidad era de solo de 11,3%.

Pese al cepo, al esquema de represión financiera y a un riesgo país por encima de 1300 puntos básicos, ese cambio es relevante para la Argentina ya que, entre otras cosas, genera presiones a la depreciación de monedas de países emergentes. Uno de ellos es Brasil, y lo sucedido con el real en la semana es, en parte, un reflejo de esta eventual decisión de la FED.

Consecuencias directas

Además de ser nuestro vecino, Brasil es la economía más poderosa de Sudamérica y del Mercosur y nuestro principal socio comercial. De acuerdo con datos del Instituto Nacional de Estadísticas y Censos (INDEC), ese país explicó el 17,4% de las exportaciones argentinas durante el primer trimestre, y un 23,1% de las importaciones.

Asimismo, Brasil es el país más visitado por turistas argentinos, y los residentes de ese país ocupan el segundo lugar entre los turistas foráneos que visitan Argentina, según se desprende de las estadísticas de turismo internacional del INDEC.

Este panorama puede derivar en una menor afluencia de visitantes de Brasil a nuestro país, impactando incluso en destinos turísticos de Río Negro y Neuquén.

La pérdida de valor del real impacta en nuestro país de forma directa en esos frentes, ya que implica una baja del TCR bilateral. Un dato llamativo es que, pese a la devaluación de más del 100% de diciembre pasado, en el primer trimestre del año el saldo comercial bilateral no fue superavitario, sino cercano a cero. Ese equilibrio puede transformarse nuevamente en déficit a raíz del deterioro de la tasa de cambio: los productos brasileros se abarataron relativamente, y los argentinos se encarecieron para el país vecino.

Por otra parte, el salto del tipo de cambio dólar-real provoca que para los brasileños sea más caro hacer turismo fuera de su país, principalmente en Argentina donde los precios internos avanzan a una velocidad varias veces mayor que las cotizaciones del dólar. Este panorama puede derivar en una menor afluencia de visitantes de Brasil a nuestro país, impactando incluso en destinos turísticos de Río Negro y Neuquén.

Consecuencias indirectas

El atraso cambiario en Argentina es veloz: ya se perdió el 78% de la ganancia de competitividad sucedida con la devaluación del 13 de diciembre último. Hoy el ITCRM se encuentra en el mismo nivel que antes del recordado salto devaluatorio del 14 de agosto de 2023, posterior a las elecciones primarias presidenciales.

Esto es consecuencia de un régimen de crawling peg del tipo de cambio oficial al 2% mensual, con niveles de inflación que, aún hoy, quintuplican esa tasa. La depreciación cambiaria en Brasil echa nafta a ese problema: por ser nuestro principal socio comercial, es el país con mayor peso relativo en el ITCRM (32%), y desde esta semana empuja el promedio a la baja.

Los últimos datos oficiales de comercio exterior, correspondientes a marzo, no acusan un deterioro de los saldos. Sin embargo, la pérdida de competitividad es una preocupación creciente entre los exportadores argentinos, tal y como revelamos esta semana al analizar la situación de la fruticultura regional.

La lentitud con la que se liquida la cosecha de soja y maíz, y con la que ingresan los agrodólares, enciende alarmas. Aunque las abundantes precipitaciones que recientemente tuvieron lugar en la zona núcleo están demorando la recolección, el factor cambiario está traccionando en esta dinámica.

En diálogo con Diario RÍO NEGRO, el economista agrario Gustavo López, señaló que la lenta liquidación responde a la incertidumbre de los productores agrícolas. “Por un lado están con el problema de precios bajos a nivel internacional, y esperando a ver si hay una recomposición, pero por el otro tienen un componente de incertidumbre sobre el tipo de cambio, hay rumores de levantamiento del cepo, de cambio de retenciones y de unificación cambiaria”, afirmó.

Hay rumores de levantamiento del cepo, de cambio de retenciones y de unificación cambiaria.

Gustavo López, economista agrario.

En el contexto de gran fragilidad social que atraviesa la Argentina, un salto discreto del tipo de cambio oficial, o su liberalización, luce improbable en lo inmediato. Sin embargo, un elemento fundamental del programa de transición del Gobierno es el aporte de dólares desde el agro. Además de constituir un compromiso con el Fondo Monetario Internacional (FMI), la acumulación de reservas es un factor necesario para el desarme del cepo cambiario, tan ansiado por el Gobierno.

¿Qué alternativas tiene el Gobierno? Una de ellas es incrementar la tasa de crawling peg a niveles más cercanos al índice de inflación, y así al menos mantener el TCR en los actuales niveles. Otra alternativa es modificar el mix 80-20 (dólar oficial-dólar contado con liquidación) que rige para los exportadores.

La salida del cepo muy probablemente sea con depreciación discreta del peso. No obstante, esto no se avizora en el corto plazo, debido a las dificultades del Gobierno de obtener financiamiento externo que engrosen rápidamente las reservas.

El superávit fiscal y la caída real de los agregados monetarios ayuda a relajar la restricción externa, pero puede no ser suficiente.

En ese contexto, la acumulación genuina de reservas es imperante, pero más difícil en la medida que se profundice el atraso cambiario. El Gobierno se encuentra ante la disyuntiva de seguir echando mano a herramientas heterodoxas para consolidar la baja de la inflación, o bien de establecer un tipo de cambio más competitivo para encaminarse hacia el fin de los controles cambiarios. El superávit fiscal y la caída real de los agregados monetarios ayuda a relajar la restricción externa, pero puede no ser suficiente.